English

English 日本語

日本語

Reverse Mortgage สินเชื่อบ้านผู้สูงอายุ ตอบโจทย์คนไม่อยากมีลูก

ประเทศไทยได้ก้าวเช้าสู่สังคมผู้สูงอายุอย่างเป็นทางการแล้ว โดยอายุเฉลี่ยของคนไทยจะอยู่ที่ 75 ปี

เท่ากับว่าในตอนที่เรายังอยู่ในวัยทำงานจะต้องวางแผน หลังเกษียณกันไว้ให้ดี

โดยเฉพาะใครที่คิดจะครองตัวเป็นโสด หรือ ไม่คิดที่จะมีลูกไว้ดูแลยามอายุมากขึ้น

ซึ่งในปัจจุบันคอนโดหลายๆ โครงการเองก็ได้ออกแบบมาสำหรับผู้สูงอายุโดยเฉพาะ

หากอยากทราบข้อมูลสามารถติดต่อนายหน้าคอนโด เพื่อขอคำปรึกษาได้เลยนะคะ

แต่ปัญหาส่วนใหญ่ที่กลุ่มวัยเกษียณอาจพบเจอได้ นั่นคือ “มีที่พักอาศัย แต่ไม่มีเงินสด”

และเป็นที่มาของ Reverse mortgage หรือสินเชื่อเพื่อผู้สูงอายุโดยมีที่อยู่อาศัยเป็นหลักประกัน

Reverse mortgage คืออะไร?

Reverse Mortgage หรือ #สินเชื่อบ้านผู้สูงอายุ คือ รูปแบบสินเชื่อที่อยู่อาศัยแบบย้อนกลับ

หรือธนาคารทำหน้าที่เป็นผู้ซื้อบ้าน พร้อมกับนำเงินเข้าบัญชีให้ผู้กู้ทุกเดือน และเมื่อครบกำหนดงวดสุดท้าย

บ้านที่ใช้ค้ำประกันจะตกเป็นของธนาคาร ต่างจากสินเชื่อปกติที่ผู้กู้ทั่วไปต้องการซื้อบ้าน

และมักจะใช้บ้านเป็นหลักทรัพย์ค้ำประกันกับธนาคาร เมื่อชำระครบกำหนดบ้านหรือคอนโดก็จะตกเป็นของผู้กู้

ดังนั้นรูปแบบสินเชื่อ Reverse Mortgage จึงตอบโจทย์กับผู้สูงอายุที่ต้องการนำเงินมาใช้จ่ายชีวิตประจำวันหรือแบ่งเบาชำระหนี้สิน เป็นต้น

แล้วธนาคารใช้เกณฑ์อะไรในการอนุมัตให้สินเชื่อผู้สูงอายุ?

เนื่องจากสินเชื่อนี้ทำออกมาให้ตอบโจทย์ให้ผู้สูงอายุมีเงินใช้ พร้อมมีบ้านอยู่ ผู้ที่ธนาคารจะปล่อยกู้จึงเป็นผู้สูงอายุที่ถึง 60 ปีบริบูรณ์แล้วเท่านั้น

โดยมีเงื่อนไขดังนี้

– บ้านหรือคอนโดเป็นของผู้กู้โดยสมบูรณ์แล้ว ไม่ได้ถูกจำนองไว้กับที่อื่น หรือนำไปค้ำประกันหนี้อื่นไว้

– ผู้กู้มีชื่ออยู่ในทะเบียนบ้าน

– หากโฉนดบ้านหรือคอนโดที่นำมาจำนองมีชื่อร่วม ต้องนำเจ้าของโฉนดอีกคนมายื่นกู้ด้วยกัน

ซึ่งปัจจุบันธนาคารที่ปล่อยสินเชื่อผู้สูงอายุ มีอยู่ 2 ธนาคาร ได้แก่ ธนาคารออมสิน และ ธนาคารอาคารสงเคราะห์

ซึ่งสินเชื่อบ้านผู้สูงอายุจะมีขอบเขตของสัญญาอยู่ที่ 85 ปี เมื่อครบกำหนดสัญญาแล้วผู้กู้ยังมีชีวิต ก็มีทางเลือกได้ 2 ทาง ดังนี้

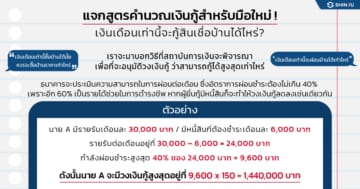

1. ผู้กู้สามารถชำระหนี้เพื่อปิดบัญชีได้ ซึ่งต้องนำเงินมาไถ่บ้านเป็นยอดกู้+ดอกเบี้ยทั้งหมด

2. กู้เงินเพิ่มเติมได้ เพื่อเป็นค่าใช้จ่ายประจำวันต่อไป แต่จะได้วงเงินเท่าไหร่ขึ้นอยู่กับธนาคารพิจารณานะคะ

เล่ามาจนถึงตรงนี้คงเข้าใจคอนเซปต์ของสินเชื่อที่อยู่อาศัยของผู้สูงอายุกันแล้วใช่มั้ยคะ

โดยสรุปแล้วสินเชื่อนี้อาจจะหมาะกับ “ผู้สูงอายุที่มีที่อยู่อาศัยเป็นของตนเองและไม่จำเป็นต้องเก็บที่อยู่อาศัยนี้ให้กับทายาทคนไหน แต่ต้องการเงินมาเป็น

ค่าใช้จ่ายในชีวิตประจำวันทุกๆ เดือนเสียมากกว่า”แต่ที่สำคัญคือสัญญามีขอบเขตสิ้นสุดที่อายุ 85 ปีนะคะ

เราอาจจะต้องเตรียมแผน 2 เผื่อในกรณีที่เราอายุยืนยาวกว่านั้นไว้ด้วยว่าจะไปอยู่อาศัยที่ไหนต่อ? หรือจะต้องใช้เงินอีกเท่าไหร่?

______________________________________________________________________

อ่านบทความอื่นๆเพิ่มเติมได้ที่ : https://shinyurealestate.com/article/category/knowledge

หรือ https://www.facebook.com/Shinyu-Real-Estate-Official-100529669046345

บทความน่าสนใจ

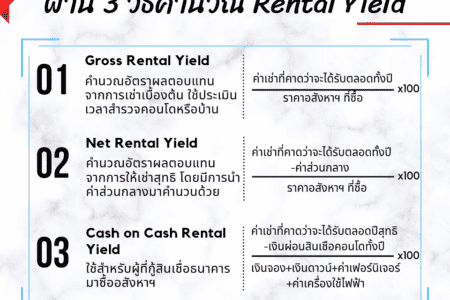

รู้ผลตอบแทนการเช่าง่ายๆ ผ่าน 3 วิธีคำนวณ Rental Yield

ซื้อคอนโด หน้าฝนดีอย่างไร?