English

English 日本語

日本語

เป็นเรื่องที่ต้องเกิดขึ้นหลังจากการสูญเสีย เพราะเมื่อการสูญเสียผ่านไปจะต้องมีการจัดสรร “มรดก”

สำหรับผู้ที่ได้รับมรดกบางคนอาจจะยินดีและดีใจที่ได้รับ แต่ๆๆๆอย่ามัวแต่ดีใจกันไปนะคะ

เพราะเมื่อได้รับมรดกมาแล้ว นั่นหมายถึงการตามมาด้วยการจัดการต่างๆ ให้ถูกต้องตามกฎหมาย

ซึ่งแม้จะได้รับตกทอดมาฟรีๆ แต่ก็ยังมีค่าภาษีที่ผู้รับจำเป็นต้องจ่ายและหลีกเลี่ยงไม่ได้

ภาษีมรดกจริงๆ แล้วมีหลายประเภทแต่ วันนี้เราจะพาทุกคนไปรู้จักกับ “ภาษีมรดกที่ดิน” กันค่ะ

เราจะไปดูกันว่าเมื่อได้รับมรดกที่เป็น “อสังหาริมทรัพย์” จะต้องจัดการอย่างไร

และต้องทำอย่างไรเราถึงจะได้ครอบครอง ที่ดินนั้นอย่างชอบธรรมและถูกต้องตามหลักกฎหมาย ไปดูกันเลยค่ะ

ก่อนอื่นเรามาดูกันก่อนเลยค่ะว่า อะไรบ้างที่ถูกนับเป็น ภาษีมรดกที่ดินเพื่อที่จะแยกประเภทได้ถูกต้อง

ภาษีมรดกที่ดินจะนับจากมรดกประเภท อสังหาริมทรัพย์

ได้แก่ ที่ดินและสิ่งปลูกสร้างต่างๆ ที่ตั้งอยู่ในประเทศไทยและต่างประเทศ

ขั้นตอนในการจัดการมรดกที่ดิน

แน่นอนว่าเมื่อมีการจัดสรรมรดกเรียบร้อยแล้ว ทรัพย์สินที่เป็นอสังหาริมทรัพย์ จะต้องมีการ “โอนที่ดินมรดก”

สำหรับค่าธรรมเนียมในการโอนจะมีแตกต่างกันอยู่ 2 ประเภท ได้แก่

1. ที่ดินมรดกที่ยกให้ลูกตามกฎหมาย บิดามารดา และสามีภรรยาที่จดทะเบียน รวมถึงผู้สืบสายเลือดโดยตรง

กรณีนี้จะเสียค่าธรรมเนียมสำหรับการโอนในอัตราที่ต่ำที่สุด โดยเสียเพียง 0.5% ของราคาประเมิน

2. ที่ดินมรดกที่ยกให้ญาติพี่น้อง บุตรบุญธรรม หรือบุคคลอื่น ที่ได้รับมรดกที่ดินที่ระบุไว้ในพินัยกรรม

กรณีนี้จะเสียค่าธรรมเนียมสำหรับการโอนในอัตรา 2.0% ของราคาประเมิน

ซึ่งการโอนสิทธิ์ตรงนี้จะเสียเพียงแค่ค่าธรรมเนียมการโอนเท่านั้น

ยกเว้น มรดกที่ได้มาจะมีมูลค่าเกิน 100 ล้านบาท จะต้องมีการเสียภาษีมรดกเพิ่มด้วย

โดยจะเสียภาษีเฉพาะส่วนที่เกินจาก 100 ล้านบาทเท่านั้น โดยจะแบ่งอัตราค่าเก็บภาษีมรดกเป็น

– ผู้รับมรดกเป็นคู่สมรสที่ถูกต้องตามกฎหมาย จะได้รับการยกเว้นไม่ต้องเสียภาษีการรับมรดก

– ผู้รับมรดกเป็นบุพการีหรือผู้สืบสายเลือด จะเสียภาษีที่อัตราคงที่ 5%

– ญาติพี่น้องหรือบุคคลที่ไม่เกี่ยวข้องทางสายเลือด จะเสียภาษีที่อัตราคงที่ 10%

ขั้นตอนการคำนวณภาษีมรดก

ขั้นที่ 1 มูลค่ามรดกสุทธิ – 100 ล้านบาท* = มูลค่ามรดกที่ต้องเสียภาษี

ขั้นที่ 2 มูลค่ามรดกที่ต้องเสียภาษี x อัตราภาษีมรดก = ภาษีมรดก

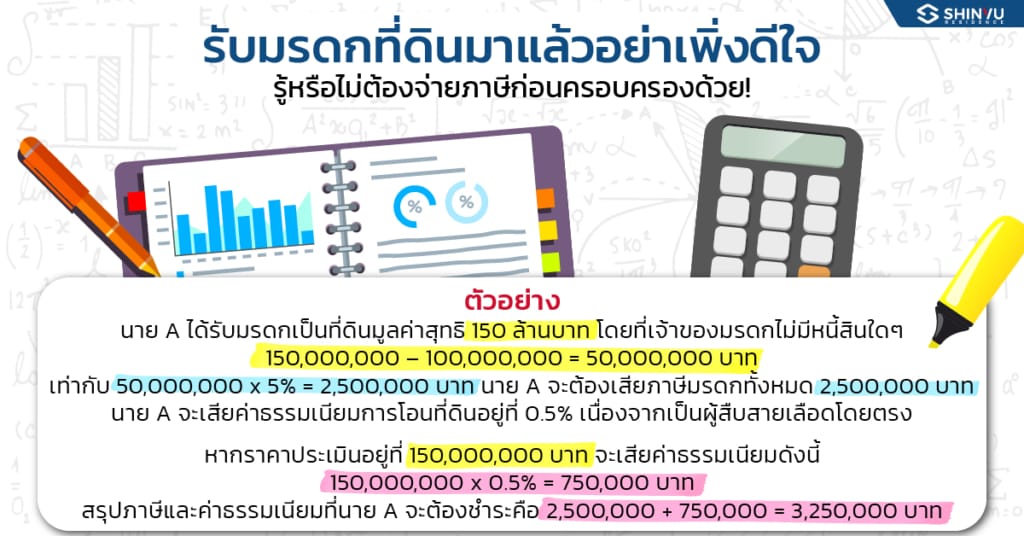

ตัวอย่าง นาย A เป็นลูกชายของเจ้าของมรดกได้รับมรดกเป็นที่ดินมูลค่าสุทธิ 150 ล้านบาท โดยที่เจ้าของมรดกไม่มีหนี้สินใด ๆ

จะมีการคำนวณดังนี้ 150,000,000 – 100,000,000 = 50,000,000 บาท

เท่ากับ 50,000,000 x 5% = 2,500,000 บาท

นาย A จะต้องเสียภาษีมรดกทั้งหมด 2,500,000 บาท

และในการโอนกรรมสิทธิ์ที่ดิน หากนาย A จะเสียค่าธรรมเนียมการโอนอยู่ที่ 0.5% เนื่องจากเป็นผู้สืบสายเลือดโดยตรง

จะเสียค่าธรรมเนียมการโอนที่อัตราคงที่ 0.5% ดังนั้นจะเสียค่าธรรมเนียมดังนี้

ดังนั้น หากราคาประเมินอยู่ที่ 150,000,000 บาท จะเสียค่าธรรมเนียมดังนี้

150,000,000 x 0.5% = 750,000 บาท

สรุปภาษีและค่าธรรมเนียมที่นาย A จะต้องชำระคือ 2,500,000 + 750,000 = 3,250,000 บาท

จะเห็นได้ว่า ภาษีมรดกเป็นจำนวนเงินไม่ใช่น้อย ผู้รับมรดกหลายคนจึงไม่สามารถจ่ายภาษีได้เต็มจำนวน

กฎหมายจึงอนุโลมให้ผู้ได้รับมรดกยื่นเรื่องผ่อนชำระการจ่ายภาษีมรดกได้สูงสุดถึง 5 ปี

และถ้าสามารถจ่ายภาษีจนหมดภายในเวลา 2 ปี จะไม่ต้องเสียดอกเบี้ยเพิ่มเติมอีกด้วย

นี่เป็นเพียงความรู้ส่วนหนึ่งเกี่ยวกับภาษีมรดก ประเภท “ภาษีมรดกที่ดิน”

ซึ่งยังมีข้อมูลอีกมากพร้อมรายละเอียดปลีกย่อยที่ควรจะศึกษาไว้

จะได้จัดการได้ถูกต้องและชอบธรรมและลดปัญหาที่จะตามมาได้ด้วยนะคะ

อ่านบทความอื่นๆเพิ่มเติมได้ที่ : https://shinyurealestate.com/article/category/knowledge

หรือ https://www.facebook.com/Shinyu-Real-Estate-Official-100529669046345

บทความน่าสนใจ

นักลงทุนสายอสังหาฯต้องรู้จัก “Decentraland” เกมส์อสังหาฯ อันดับ 1 บน Metaverse

ลองเช็คดู คอนโดที่คุณอยู่ Luxury จริงไหม ? แบบไหนถึงเรียกว่า Luxury